Vanaf 1 juli 2021 geldt een nieuwe EU-btw-richtlijn voor e-commerce en zijn er nieuwe regels voor de btw op afstandsverkopen aan consumenten en ondernemers die niet btw-plichtig zijn en die in andere lidstaten van de EU wonen.

Een afstandsverkoop is een verkoop door een btw-ondernemer waarbij sprake is van een rechtstreekse levering, waarbij u als leverancier het transport (in)direct (mee)regelt, aan afnemers woonachtig/gevestigd in een EU-land die geen btw-aangiften hoeven te doen. Hieronder vallen particulieren, maar bijvoorbeeld ook ondernemers die alleen vrijgestelde prestaties verrichten en rechtspersonen die geen ondernemer zijn.

Bij verkopen en leveringen waarbij goederen vanuit Nederland verzonden of verricht worden naar niet btw-ondernemers in andere EU-landen geldt het 'bestemmingslandprincipe'. Dit betekent dat u uw buitenlandse klant het btw-tarief van de EU-lidstaat waar de afnemer woonachtig is/is gevestigd in rekening brengt. Uw factuur moet dan ook juist opgesteld worden. Zo moet u onder meer het btw-tarief vermelden van het land van uw afnemer.

Regelt de afnemer het transport zelf, dan gelden de Nederlandse btw-regels.

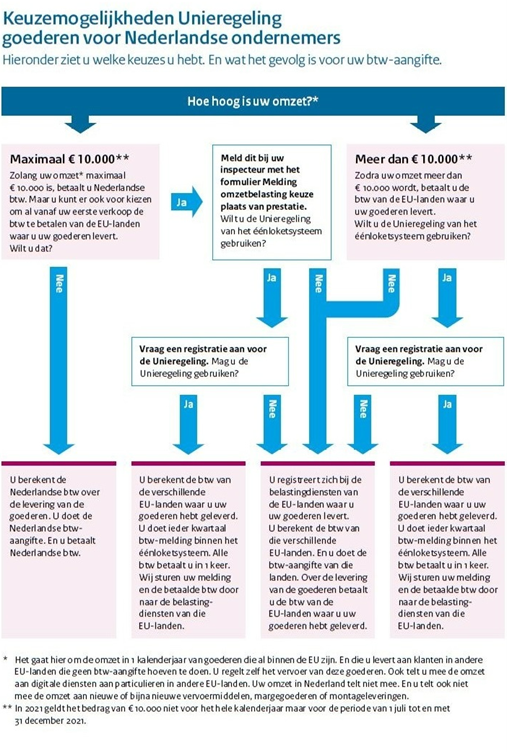

U kunt uw buitenlandse btw-aangifte op twee manieren regelen:

U mag niet beide manieren gebruiken.

Op welke manier u uw buitenlandse aangifte regelt, is aan uzelf. Tenzij u de Unieregeling al gebruikt voor diensten aan particulieren waarvoor u btw moet betalen in een ander EU-land? Dan moet u deze regeling ook gebruiken voor uw afstandsverkopen binnen de EU.

Als het totaalbedrag van uw buitenlandse afstandsverkopen in EU-landen jaarlijks onder de drempel van 10.000 euro blijft, mag u de Nederlandse btw in rekening blijven brengen.

Er geldt één gezamenlijk drempelbedrag van 10.000 euro per kalenderjaar. Het nieuwe drempelbedrag van 10.000 euro geldt niet per lidstaat, maar voor alle lidstaten tezamen.

Jaarlijks houdt u zelf het drempelbedrag in de gaten. Als u in een jaar over de grens van 10.000 euro gaat, berekent u vanaf dat moment het lokale btw-tarief van het land waar de niet btw-ondernemer woont/gevestigd is. In het opvolgende jaar blijft u met lokale btw van het EU-land factureren. In het jaar daarop controleert u op de eerste dag van het nieuwe jaar de omzet van het voorgaande jaar. Blijft in dat jaar de omzet onder de drempel van 10.000 euro dan mag u weer Nederlandse btw berekenen. U mag ook met het lokale btw-tarief van uw EU-klanten blijven factureren.

Het is toegestaan te kiezen voor btw-heffing in het buitenland en dus geen gebruik te maken van het drempelbedrag van 10.000 euro. Deze keuze moet u op tijd melden bij de Belastingdienst. De keuze gaat namelijk pas in op de eerste dag van het op de melding volgende kalenderkwartaal. Wilt u de keuze in laten gaan met ingang van de datum van de eerste afstandsverkoop, dan moet de melding uiterlijk de 10e van de daaropvolgende maand bij de Belastingdienst binnen zijn. Keuze voor btw-heffing in het buitenland kan voordelig zijn als het btw-tarief op de prestaties lager ligt dan in Nederland en met de afnemer een prijs inclusief btw is afgesproken. Ook kan via de buitenlandse btw-aangifte de buitenlandse voorbelasting van dat land worden teruggevraagd. Uiteraard brengt het wel extra administratieve lasten met zich mee.

Zie hieronder een overzicht afkomstig van de Belastingdienst met daarin de keuzes die u heeft en wat het gevolg is voor uw btw-aangifte.

Past u de zogeheten margeregeling toe dan bent u Nederlandse btw verschuldigd aan de Belastingdienst over de winstmarge van de goederen. U berekent geen btw aan de afnemer en vermeldt dit ook niet op de factuur. De btw is in de verkoopprijs inbegrepen.

Als u goederen verkoopt die onder de margeregeling vallen, tellen deze leveringen niet mee voor het hierboven genoemde drempelbedrag van 10.000 euro.

Wanneer u van de KOR gebruikmaakt, heeft u een jaarlijkse omzet van minder dan 20.000 euro. Door uw deelname aan de KOR heeft u btw-vrijstelling. Wanneer u door uw verkopen de hierboven genoemde drempel van 10.000 euro aan omzet in andere EU-lidstaten dan Nederland overschrijdt, wordt u btw-plichtig in de betreffende EU-lidstaten. Op dat moment gelden de btw-regels van de EU-lidstaat van de afnemer. De Nederlandse KOR is dan niet langer van toepassing.

Over deze omzet moet u lokaal aangifte doen. Zoals eerder vermeld, kunt u zich hiervoor aanmelden voor de Unieregeling binnen het éénloketsysteem of u registreert u lokaal voor de btw en doet lokaal aangifte.

De omzet waarover u lokaal aangifte doet in een ander EU-land telt niet mee voor de KOR. U kunt de KOR blijven toepassen totdat u een omzet van 20.000 euro in Nederland bereikt.

ANB is professional op het gebied van financiële-, salaris- en HR-dienstverlening.

ANB Accountants/Adviseurs biedt u een totaalpakket aan diensten welke van administratie, jaarrekening en belastingaangiften tot en met fiscaal en bedrijfseconomisch advies gaan.

ANB Salaris & Personeel verzorgt uw salarisadministratie en adviseert u op het gebied van wet- en regelgeving. Daarnaast biedt onze afdeling HR u zowel intern als extern ondersteuning aan op het gebied van salaris en personeel. Ondernemend voor ondernemers. ANB weet wat u beweegt.

Beemdstraat 50

5652 AB Eindhoven

Tel. 088 – 2 555 655

email@anb.nl

![]()

![]()