Met onze MKB-Nieuwsbrief brengen wij u maandelijks op de hoogte van het laatste (fiscale) nieuws. In deze editie van de MKB-Nieuwsbrief:

- Extra coronasteun voor zwaarst getroffen sectoren

- Kunt u vaccinatie van een werknemer eisen?

- Einde belastingvrije reiskostenvergoeding per 1 januari 2021

- Mondkapje verplicht stellen?

NIEUWSBERICHTEN

- Volgend jaar extra belastingvrij schenken

- Gebruik dit jaar de werkkostenregeling nog optimaal

- Subsidie voor elektrische bestelauto

- Verplichte verklaring verlaagd tarief overdrachtsbelasting

- Verminder uw vermogen in box 3

- Premiepercentages werknemersverzekeringen 2021 bekend

NB deze nieuwsbrief omvat de maatregelen zoals aangekondigd tot 17 december 2020

Vanwege de aanhoudende coronacrisis is er vanuit het kabinet opnieuw extra financiële steun beschikbaar gesteld voor de zwaarst getroffen bedrijven. De maatregelen borduren voort op de al bestaande steunpakketten, maar bevatten ook nieuwe regelingen.

Bedrijven met een aanzienlijk verlies aan omzet blijven dezelfde steun voor loonkosten ontvangen als nu het geval is. Dit betekent dat het minimale percentage aan omzetverlies gehandhaafd blijft op 20% en dat van de loonkosten maximaal 80% wordt vergoed. De voorgenomen aanscherping van deze voorwaarden is daarmee van de baan.

De afgekondigde lockdown zorgt voor een ingrijpend andere situatie voor ondernemers. Het steunloket voor de NOW is daarom weer geopend tot 27 december.

De TVL-regeling, die voorziet in een tegemoetkoming voor vaste lasten, wordt verbeterd. Daardoor krijgen bedrijven met grote omzetverliezen, zoals de horeca, meer steun. Dit wordt vormgegeven door het ondersteuningspercentage geleidelijk te laten toenemen: van 50% ondersteuning bij 30% omzetverlies, tot maximaal 70% bij 100% omzetverlies.

De verbetering geldt met terugwerkende kracht tot 1 oktober van dit jaar.

De versoepeling van de voorwaarden inzake de TVL voor de evenementenbranche via de ‘seizoensmodule’ wordt ook in het eerste kwartaal van 2021 voortgezet. De seizoensmodule is bedoeld voor bedrijven die wel in aanmerking zijn gekomen voor de TVL 1.0 en deze toegekend hebben gekregen, maar niet in aanmerking komen voor de TVL in het vierde kwartaal van 2020 vanwege een te lage referentieomzet in het vierde kwartaal van 2019.

Ondernemers met betalingsmoeilijkheden vanwege corona, kunnen langer uitstel van betaling van belastingschulden aanvragen. Het uitstel zou op 1 januari 2021 aflopen, maar is verlengd tot 1 april 2021. Opgebouwde schulden moeten vanaf 1 juli 2021 in 36 maanden worden afgelost.

- Er komt een nieuwe steunmaatregel, de TONK (Tijdelijke Ondersteuning Noodzakelijke Kosten). De TONK is bedoeld voor gevallen waarin vanwege corona betalingsmoeilijkheden ontstaan en de bestaande ondersteuningsmaatregelen tekortschieten. De TONK geldt ook voor zelfstandigen en wordt uitgevoerd door de gemeenten.

- De tegemoetkoming voor de horeca inzake voorraad- en aanpassingskosten blijft onbelast voor de winstbelasting.

- Het recht op hypotheekrenteaftrek voor huizenbezitters bij een hypotheek-betaalpauze wordt verlengd tot 1 april 2021.

Kunt u een werknemer verplichten zich te laten vaccineren? Mag de sollicitant in een sollicitatiegesprek gevraagd worden of hij zich heeft laten vaccineren? Mag u een vaccinatieverplichting in de functie-eis opnemen? Is het antwoord op die laatste vraag anders voor zorgpersoneel?

Deze vragen komen op, nu het er naar uitziet dat volgend jaar kan worden begonnen met een grootschalige vaccinatie. Bij die vaccinatie worden groepen mensen aangewezen die voorrang krijgen.

Kunt u een werknemer verplichten zich te laten vaccineren? Nee, is het antwoord. Een werknemer heeft het recht op lichamelijke integriteit. Dit is in de Grondwet verankerd. Dit betekent dat het aan de werknemer is om zich al dan niet te laten vaccineren. Het vaccineren gebeurt op basis van vrijwilligheid.

Een werkgever kan de werknemers dus niet verplichten zich te laten vaccineren. De werkgever heeft weliswaar een zorgplicht waar het gaat om de veiligheid en de gezondheid van de werknemer en de arbeidsomstandigheden, maar deze zorgplicht gaat niet zover dat hij kan afdwingen dat de werknemer zich laat vaccineren. Ook is het niet toegestaan de werknemer onder druk te zetten om zich te laten vaccineren. Het betreft hier immers een gegeven over de gezondheid die is onderworpen aan de privacywetgeving.

Wordt een niet-gevaccineerde medewerker ziek, dan geldt dat de werkgever verplicht is ook in die situatie het loon door te betalen.

Tijdens een sollicitatiegesprek mag evenmin worden gevraagd of een werknemer zich heeft laten vaccineren of van plan is dit te doen. Ook dit betreft immers een gezondheidsgegeven. Een gezondheidsgegeven is een bijzonder persoonsgegeven waarvoor een verbod op het verwerken van die gegevens geldt, tenzij er sprake is van een wettelijke uitzonderingssituatie. Uitdrukkelijke toestemming van de werknemer volstaat niet, omdat er – gelet op de afhankelijkheidsrelatie –vraagtekens geplaatst kunnen worden bij de vrijwilligheid van de gegeven toestemming.

Een vaccinatieverplichting als functie-eis opnemen kan alleen als er sprake is van een legitiem doel en de middelen om dat doel te bereiken, passend en noodzakelijk zijn. Er wordt daardoor immers onderscheid aangebracht tussen wel en niet-gevaccineerd personeel. Zoals aangegeven, gelden het beginsel van lichamelijke integriteit en het zelfbeschikkingsrecht. Een vaccinatieverplichting opnemen in een functie-eis is geen legitiem doel.

Is een vaccinatie cruciaal om het werk veilig te kunnen uitvoeren, zoals bij een sollicitant zorgmedewerker, dan kan de werkgever verlangen dat de sollicitant een medische keuring ondergaat. De bedrijfsarts mag navragen of de kandidaat gevaccineerd is; dit op basis van de Wet op de Medische Keuringen. Vervolgens laat de bedrijfsarts weten of de kandidaat wel of niet geschikt is voor de functie. De reden wordt dan niet meegedeeld.

Kan een werkgever wel bij zorgmedewerkers in vaste dienst een vaccinatie verplichten? Dat is erg lastig te beantwoorden, omdat alles rondom corona nieuw is en er geen jurisprudentie over is. Uit de jurisprudentie uit het verleden volgt wel dat er vaak door de rechter in dergelijke gevallen een belangenafweging plaatsvindt tussen het individuele en het collectieve geval.

Aan werknemers die thuiswerken vanwege corona, mag de belastingvrije vaste vergoeding voor kosten van het woon-werkverkeer dit jaar gewoon worden doorbetaald. Komt er geen nieuwe regelgeving meer, dan is dit vanaf 1 februari 2021 niet meer mogelijk.

Als een vaste reiskostenvergoeding vóór 13 maart 2020 is vastgesteld en voldoet aan de voorwaarden van de Belastingdienst, kan een werkgever deze belastingvrij doorbetalen als de werknemer vanwege corona thuiswerkt. Veel werkgevers hebben hiervoor gekozen vanwege het feit dat de thuiswerkende werknemer ook extra kosten maakt, zoals voor verwarming.

Bovenstaande versoepeling is van toepassing tot 1 februari 2021. Daarna niet meer, tenzij alsnog wordt besloten de regeling vanwege corona te continueren. Werkgevers kunnen de vergoeding ook na 1 februari volgend jaar doorbetalen, maar dan is deze in beginsel belast. De werknemer betaalt hierover dan belasting. De werkgever moet er premies werknemersverzekeringen over afdragen.

Werkelijk gemaakte woon-werkkilometers kunnen uiteraard wel belastingvrij worden vergoed.

Een werkgever kan de vergoeding ook onderbrengen in de werkkostenregeling. Voor zover er daadwerkelijk woon-werkkilometers zijn gereden, is de vergoeding uiteraard vrijgesteld en dus onbelast. Voor zover de vrijstelling niet van toepassing is, kan de vergoeding in de vrije ruimte worden ondergebracht.

Wel moet de werkgever er dan rekening mee houden dat de vrije ruimte volgend jaar beperkt wordt. Deze bedraagt in 2021 1,7% over de eerste € 400.000 van de loonsom en 1,18% over het meerdere. Nu is dit nog 3% over de eerste € 400.000 en 1,2% over het meerdere. Dit kan betekenen dat de werkgever sneller door de vrije ruimte heen is en dus ook eerder de eindheffing van 80% verschuldigd is. Een werkgever moet deze eindheffing betalen over het bedrag waarmee hij de vrije ruimte overschrijdt.

Wilt u uw personeel in plaats van de vaste reiskostenvergoeding op een andere manier tegemoetkomen? Dan kunt u bijvoorbeeld de kosten van een laptop en internetaansluiting belastingvrij vergoeden als deze noodzakelijk zijn voor de werkzaamheden.

Ook kunt u overwegen om uw personeel een vaste vergoeding te verstrekken voor het thuiswerken om zo de meerkosten die zij maken – denk aan stookkosten en koffie – te vergoeden. Het Nibud heeft al eerder een richtbedrag van € 2 genoemd. Dit is echter meestal geen onbelaste vergoeding.

Kunt u als werkgever, om te voldoen aan uw zorgplicht, het dragen van een niet-medisch mondkapje verplicht stellen? En wie betaalt dat dan? En wat als een werknemer geen mondkapje wil dragen?

Als werkgever heeft u een wettelijke zorgplicht. Dat houdt in dat u moet zorgen voor een veilige werkomgeving voor de medewerkers. Ook bent u op grond van de Arbeidsomstandighedenwet verplicht een arbeidsomstandighedenbeleid te voeren en daarin aandacht te besteden aan de risico’s op de werkvloer. Het basisdocument hiervoor is de Risico-Inventarisatie en -Evaluatie (RI&E). Ook daarin moet aandacht worden geschonken aan de maatregelen in verband met corona.

Om te voldoen aan de zorgplicht, kunt u het dragen van een niet-medisch mondkapje verplicht stellen. De werkgever heeft immers ook een instructierecht. Dit instructierecht houdt in dat de werkgever aanwijzingen kan geven over de wijze waarop en de omstandigheden waaronder de arbeid moet worden verricht. Wel geldt dat het moet gaan om redelijke voorschriften. Indien het bijvoorbeeld niet mogelijk is op de werkvloer genoeg afstand te houden, zoals in een supermarkt met smalle gangpaden, dan kan het redelijk zijn een mondkapje verplicht te stellen.

Indien u het dragen van een niet-medisch mondkapje verplicht stelt, moet u mondkapjes beschikbaar stellen of de mogelijkheid bieden om de kosten te declareren. Ook moet u duidelijke instructies geven over het gebruik ervan.

Geeft de werknemer geen gehoor aan het verzoek van u om mondkapjes te dragen op de werkvloer, dan kunt u hem naar huis sturen om daar te gaan werken. Betreft het een werknemer die vanwege de aard van zijn werkzaamheden niet kan thuiswerken, dan kan het gedrag van de werknemer aanleiding vormen voor u om een disciplinaire maatregel op te leggen, zoals een waarschuwing of het stoppen van de loonbetaling. Dit is uiteraard een uiterste middel. Het blijft altijd van belang om met elkaar in gesprek te gaan.

Er zijn werknemers die om gezondheidsredenen geen (of niet langdurig) een mondkapje kunnen dragen. In dit verband kan worden gedacht aan mensen met luchtwegklachten, zoals astma of COPD. Ook kunnen werknemers in paniek raken als gevolg van het dragen van een mondkapje. Door mondkapjes op het werk te verplichten, zijn deze werknemers feitelijk niet meer geschikt voor het eigen werk. Het invoeren van een mondkapjesplicht betreft daarom maatwerk.

Aangezien het verplicht stellen van mondkapjes op de werkvloer betrekking heeft op de arbeidsomstandigheden, geldt er een instemmingsrecht voor de ondernemingsraad (or) of de personeelsvertegenwoordiging (pvt). Zonder instemming van de or of pvt zal het lastig zijn een mondkapjesverplichting in te voeren.

Check of uw branche een (erkende) RI&E of een coronaprotocol heeft. Daar kunnen handvatten in staan die van toepassing zijn op uw bedrijfssituatie.

In 2021 wordt de vrijstelling voor schenkingen aan kinderen en aan derden eenmalig met € 1.000 verhoogd.

De vrijstelling van ouders aan kinderen bedraagt voor dit jaar (2020) € 5.515 en komt door de extra verhoging en de inflatiecorrectie in 2021 uit op € 6.604. Voor anderen dan kinderen bestaat geen specifieke jaarlijkse schenkvrijstelling. Wel is er een generieke vrijstelling die voor iedereen geldt. Hiervan kan bijvoorbeeld gebruikgemaakt worden bij een schenking aan kleinkinderen. De generieke vrijstelling bedraagt dit jaar € 2.208 en komt door de extra verhoging en de inflatiecorrectie in 2021 uit op € 3.244. Let op: de verhoging is eenmalig. Dit betekent dat in 2022 beide vrijstellingen weer met € 1.000 worden verlaagd.

Met het einde van het jaar in aantocht is het raadzaam te berekenen hoeveel vrije ruimte u nog heeft in de WKR. Is dit het geval, dan kunt u tot dit bedrag nog zaken belastingvrij vergoeden en verstrekken aan uw personeel. Heeft u een bv, dan kan dit dus ook aan uzelf als dga en aan uw partner als deze ook op de loonlijst staat. U kunt via de WKR uw personeel ook een onbelaste bonus verstrekken.

Vanwege de coronacrisis bedraagt de vrije ruimte dit jaar 3% van de loonsom van uw bedrijf tot € 400.000. Over het meerdere van de loonsom bedraagt de vrije ruimte 1,2%. Geeft u meer uit aan vergoedingen en verstrekkingen, dan betaalt u als werkgever 80% belasting over het meerdere in de vorm van een eindheffing.

U moet er wel rekening mee houden dat een vergoeding of verstrekking via de werkkostenregeling moet voldoen aan het gebruikelijkheidscriterium. Dit betekent dat de vergoeding of verstrekking niet meer dan 30% mag afwijken van wat in soortgelijke omstandigheden gebruikelijk is.

er gelden soms wel beperkingen voor bonussen aan directie en bestuur van een bv als deze bv vanwege de coronacrisis een beroep heeft gedaan op de NOW-regelingen. Deze beperkingen gelden ook als er langer dan drie maanden bijzonder uitstel van betaling van belasting is verkregen.

Steden kunnen vanaf 1 januari 2025 een zero-emissiezone invoeren. Nieuwe bestel- of vrachtwagens die na 2025 op kenteken worden gezet, moeten emissieloos rijden om in deze stadscentra te komen.

Ondernemers die in een emissieloze zone moeten zijn, kunnen vanaf komend voorjaar (2021) subsidie aanvragen voor de aanschaf of lease van een uitstootvrije bestelbus. De subsidie bedraagt 10% van de nieuwprijs, met een maximum van € 5.000.

De nieuwe subsidie kent een aantal voorwaarden:

- de bestelbus moet een minimale actieradius van 100 kilometer hebben;

- er komt per bedrijf een maximum aan het aantal bestelbussen waarvoor subsidie mag worden aangevraagd;

- bij doorverkoop van de bestelbus binnen drie jaar moet de subsidie deels worden terugbetaald.

de subsidie krijgt men naast de bestaande investeringsaftrekken, zoals die voor kleinschalige en milieuvriendelijke investeringen.

Het kabinet heeft voorgesteld de overdrachtsbelasting per 1 januari 2021 te herzien. Jongeren tot 35 jaar krijgen een eenmalige vrijstelling bij aanschaf van een eigen woning. De aanschaf van panden die niet gebruikt worden als eigen woning wordt voortaan belast met 8% overdrachtsbelasting. Dat kopers van een woning recht hebben op de eenmalige vrijstelling dan wel op het lage tarief van 2%, moet blijken uit een verklaring. Iedere koper van de woning moet een dergelijke verklaring aan de notaris verstrekken. Dit kan desgewenst ook via een gevolmachtigde.

In de verklaring staan de gegevens die noodzakelijk zijn voor uitvoering en toezicht door de Belastingdienst. Dit betreft de gegevens van de verkrijger, zoals naam, geboortedatum, adres op het moment van afgifte van de verklaring, het BSN en het adres van de woning waarop de verklaring betrekking heeft. De koper moet ook verklaren dat hij de woning ‘anders dan tijdelijk als hoofdverblijf’ zal gebruiken. Bij bijvoorbeeld een vakantiewoning is de vrijstelling of het lage tarief van de overdrachtsbelasting namelijk niet van toepassing. Ook moet verklaard worden dat de vrijstelling nog niet eerder is toegepast.

Heeft u een bv en beschikt u in privé over een omvangrijk vermogen, dan kan het lucratief zijn een deel van uw vermogen over te hevelen naar uw bv.

Uw privévermogen valt onder box 3. Hierover betaalt u belasting waarbij de fiscus uitgaat van een forfaitair rendement. Dit wordt geacht hoger te zijn naarmate uw vermogen toeneemt. Hierdoor betaalt u in 2021 over uw belaste vermogen boven € 100.000 al 1,4% belasting, over uw belaste vermogen boven € 1.000.000 zelfs 1,76%.

Hevelt u uw vermogen over naar de bv, dan betaalt de bv alleen belasting over het werkelijk behaalde rendement. Vanaf 2021 is het tarief over de eerste € 245.000 rendement slechts 15% en pas als het aan u wordt uitgedeeld, betaalt u over het restant nog 26,9%. Per saldo komt dit neer op een tarief van bijna 38% over het behaalde rendement.

U kunt vermogen overhevelen door middel van een kapitaalstorting of door uw bv een lening te verstrekken. Denk er in het laatste geval wel aan dat u zakelijke voorwaarden hanteert, zoals het vaststellen en betalen van een reële rente. Een fiscaal adviseur kan u hierbij van het juiste advies voorzien.

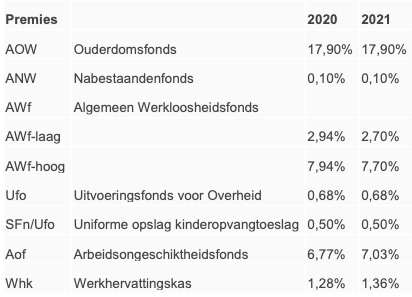

De definitieve premies voor 2021 voor de volksverzekeringen en de werknemersverzekeringen zijn bekendgemaakt. Deze nieuwe percentages moet u vanaf 1 januari 2021 hanteren bij het invullen van de loonaangifte voor uw werknemers.

Het maximumpremieloon is ook bekend. Dat is in 2021 € 58.311 op jaarbasis. In 2020 was dat nog € 57.232. U hoeft over het meerdere dat een werknemer verdient geen premies te betalen. Dit maximumbedrag wordt ook gehanteerd bij het berekenen van de inkomensafhankelijke bijdrage Zorgverzekeringswet (ZVW).

Download hier het artikel in PDF formaat.

Attentie:

De MKB-nieuwsbrief wordt met de grootst mogelijke zorg samengesteld en beoogt zo recent mogelijke informatie te verschaffen. Zaken kunnen echter uitermate complex en aan voortdurende aanpassingen onderhevig zijn. Daardoor kan het voorkomen dat informatie uit deze editie niet meer aansluit op de actualiteit.

Wij kunnen geen verantwoordelijkheid aanvaarden voor hetgeen u naar aanleiding van de inhoud van deze nieuwsbrief zonder deskundig advies onderneemt. Voor nadere informatie kunt u altijd contact met ons opnemen.

ANB is professional op het gebied van financiële-, salaris- en HR-dienstverlening.

ANB Accountants/Adviseurs biedt u een totaalpakket aan diensten welke van administratie, jaarrekening en belastingaangiften tot en met fiscaal en bedrijfseconomisch advies gaan.

ANB Salaris & Personeel verzorgt uw salarisadministratie en adviseert u op het gebied van wet- en regelgeving. Daarnaast biedt onze afdeling HR u zowel intern als extern ondersteuning aan op het gebied van salaris en personeel. Ondernemend voor ondernemers. ANB weet wat u beweegt.

Beemdstraat 50

5652 AB Eindhoven

Tel. 088 – 2 555 655

email@anb.nl

![]()

![]()